Trong đời sống tài chính, có rất nhiều trường hợp bên vay vốn sở hữu giấy tờ nhà đất nhưng không phải chủ sở hữu hợp pháp. Điều này thường xảy ra khi:

- Sổ đỏ chỉ đang được giữ hộ.

- Mới làm thủ tục mua bán nhưng chưa hoàn tất sang tên.

- Có sự ủy quyền miệng từ người thân mà chưa lập thành văn bản pháp lý.

Mặc dù vậy, việc sử dụng cầm sổ đỏ không chính chủ để thế chấp tài chính tiềm ẩn khá nhiều rủi ro pháp lý nếu không hiểu chính xác quy định pháp luật.

Bài viết sau đây sẽ giúp bạn hiểu rõ hơn về yêu cầu khi cầm giấy tờ nhà không chính chủ và giới thiệu địa chỉ hỗ trợ uy tín — đơn vị chuyên nghiệp Camdohanoi.vn.

1. Có thể cầm giấy tờ đất không chính chủ không?

Không ít trường hợp người đi vay không có tên trên giấy chứng nhận quyền sử dụng đất nhưng vẫn muốn thế chấp tài sản để vay vốn. Câu hỏi đặt ra là: đơn vị cho vay có đồng ý tiếp nhận tài sản này không?

Câu trả lời: Có khả năng thực hiện, tuy nhiên phụ thuộc vào việc đáp ứng đúng yêu cầu pháp lý.

- Ở các tổ chức tín dụng chính thức, thông thường yêu cầu có sự đồng thuận đầy đủ từ chủ sở hữu sổ đỏ.

- Điều kiện bắt buộc là có văn bản ủy quyền công chứng hợp pháp từ chính chủ.

- Một số đơn vị tài chính ngoài ngân hàng linh hoạt hơn, nếu có đủ hồ sơ hợp pháp chứng minh quyền sử dụng tài sản tạm thời.

Những loại giấy tờ thường được yêu cầu bổ sung bao gồm:

- Văn bản ủy quyền có công chứng hợp pháp từ người đứng tên sổ đỏ.

- Giấy tờ mua bán công chứng chưa chuyển quyền chính thức.

- Giấy cam kết bảo lãnh từ chính người đứng tên sở hữu sổ đỏ.

Điều kiện chung áp dụng đối với người vay vốn:

- Người vay đủ từ 18 tuổi trở lên.

- Lịch sử tín dụng không dính nợ khó đòi.

- Giấy tờ pháp lý liên quan đến tài sản minh bạch, không tranh chấp.

- Cam kết có phương án thanh toán nợ hợp lý.

Lưu ý quan trọng:

Nếu chỉ có thỏa thuận miệng, giữ hộ giấy tờ hoặc giấy viết tay thì hoàn toàn có khả năng bị từ chối.

2. Các bước thực hiện cầm giấy tờ đất không chính chủ đúng pháp luật

Để cầm giấy tờ đất không chính chủ hợp pháp và hạn chế rủi ro pháp lý, khách hàng cần tuân thủ đúng trình tự thực hiện, đồng thời chuẩn bị đầy đủ hồ sơ cần thiết. Dưới đây là các bước cơ bản trong quy trình:

2.1. Giấy ủy quyền có công chứng đầy đủ giá trị pháp lý

- Giấy ủy quyền là tài liệu quan trọng nhất trong bộ hồ sơ.

- Giấy ủy quyền phải nêu rõ nội dung cho phép sử dụng tài sản để thế chấp vay vốn, thời hạn ủy quyền, phạm vi áp dụng và mục đích sử dụng tài sản.

- Giấy ủy quyền viết tay hoặc chỉ thỏa thuận bằng lời nói hoàn toàn không có giá trị pháp lý.

2.2. Giao dịch mua bán công chứng chưa hoàn tất thủ tục chuyển nhượng

- Nhiều trường hợp giao dịch bất động sản đã thực hiện nhưng chưa kịp hoàn thiện sang tên sổ đỏ.

- Các cơ sở tài chính có thể xem xét duyệt vay nếu có giấy tờ công chứng kèm chứng từ thanh toán.

2.3. Chính chủ tài sản cùng tham gia cam kết bảo lãnh khoản vay

- Chủ sở hữu cùng với người vay làm việc trực tiếp với đơn vị tài chính.

- Chủ sở hữu xác nhận tài sản đủ điều kiện dùng để thế chấp.

- Cách làm này thường đảm bảo an toàn pháp lý và được chấp nhận rộng rãi.

2.4. Chọn đúng đơn vị tài chính đáng tin cậy

- Không nên hợp tác với các cơ sở hoạt động chui, thiếu giấy phép kinh doanh, hợp đồng mập mờ.

- Lãi suất, phí dịch vụ cần rõ ràng, có hợp đồng ký kết cụ thể.

- Ưu tiên lựa chọn đơn vị có kinh nghiệm xử lý các hồ sơ pháp lý phức tạp.

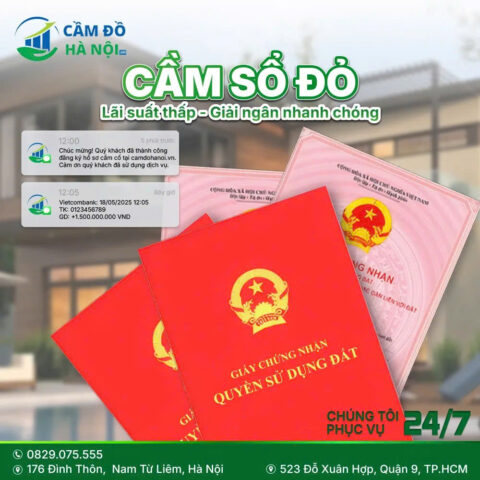

3. Camdohanoi.vn – Địa chỉ cầm giấy tờ nhà không chính chủ uy tín

Camdohanoi.vn là đơn vị chuyên xử lý các hồ sơ vay vốn phức tạp liên quan đến cầm giấy tờ đất không chính chủ.

Ưu điểm nổi bật tại Camdohanoi.vn:

- Đơn vị được cấp phép hoạt động hợp lệ, đảm bảo quy trình vay vốn an toàn.

- Cam kết bảo quản tài sản an toàn tuyệt đối, có bảo hiểm đầy đủ.

- Mọi sự cố phát sinh gây thiệt hại tài sản đều được cam kết đền bù đầy đủ.

- Xét duyệt nhanh chóng, khách hàng nhận tiền chỉ sau 30 – 60 phút.

- Hỗ trợ đặc biệt cho khách hàng đang có nợ xấu.

Hạn mức giải ngân tại Camdohanoi.vn:

- Hạn mức vay lên tới 50% – 70% theo định giá tài sản thực tế.

- Với bất động sản trị giá 2 tỷ, hạn mức vay dao động 1 – 1,4 tỷ đồng.

Lãi suất áp dụng:

- Lãi suất được áp dụng trung bình từ 2% đến 4% hàng tháng.

- Tài sản pháp lý rõ ràng được xét duyệt mức lãi suất tốt hơn.

- Áp dụng thêm kỳ ân hạn hỗ trợ khách hàng từ 7 đến 10 ngày.

Quy trình 5 bước minh bạch tại Camdohanoi.vn:

- Ghi nhận yêu cầu vay vốn và tư vấn sơ bộ điều kiện vay.

- Thực hiện kiểm tra tính pháp lý của tài sản và thẩm định giá trị hiện tại.

- Soạn hợp đồng vay cầm cố có công chứng xác thực.

- Tiến hành giải ngân số tiền vay ngay sau khi ký hợp đồng.

- Bước 5: Theo dõi thanh toán, hỗ trợ gia hạn hoặc tất toán khi đến hạn.

4. Lưu ý quan trọng khi muốn cầm sổ đỏ không chính chủ

{Việc cầm giấy tờ nhà không chính chủ có thể là giải pháp tài chính tức thời, nhưng đồng thời cũng tiềm ẩn nhiều rủi ro pháp lý.

Việc chuẩn bị hồ sơ đầy đủ, hợp pháp là điều kiện tiên quyết.

Camdohanoi.vn là lựa chọn an toàn nhờ kinh nghiệm thực chiến xử lý rất nhiều bộ hồ sơ khó trên thị trường để bảo vệ quyền lợi tài sản và hạn chế tối đa rủi ro pháp luật.

Thông tin liên hệ Camdohanoi.vn:

- Số hotline hỗ trợ 24/7: 0829.079.555.

- Facebook Fanpage: Cầm Đồ Hà Nội.

- Hà Nội: 176 Đình Thôn, Nam Từ Liêm.

- Chi nhánh Sài Gòn: 523 Đỗ Xuân Hợp, Quận 9.

- Làm việc xuyên suốt cả tuần: 24/7.

Một số bài viết khác:

Tiệm len ở Đăk Lăk nơi những món đồ thủ công kể chuyện

10+ Cách Biến Hóa Không Gian Trống Trên Tường Bằng Tranh Treo – Đơn Giản Mà Hiệu Quả

Tranh Canvas Cho Quán Cà Phê – Không Gian Check-In “Xịn Xò” Giữ Chân Khách

Neakasa – Revolutionizing Home Cleaning with Innovative Solutions

PHÚC SANG MINH – ĐỐI TÁC PHÂN PHỐI LNG HÀNG ĐẦU TẠI VIỆT NAM

Quạt Mini Đảo Gió B1616 Ánh Sáng Dịu Mắt